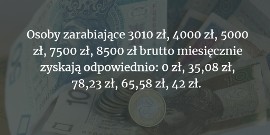

Spis treści:

- Wakacje kredytowe 2022 i 2023: dla kogo?

- Kiedy można skorzystać z wakacji kredytowych?

- Wakacje kredytowe: czy warto? Wady i zalety tego rozwiązania

- Warunki, które trzeba spełnić, aby zawiesić raty kredytu hipotecznego?

- Wniosek o wakacje kredytowe

Wakacje kredytowe 2022 i 2023: zasady

Wakacje kredytowe polegają na zawieszeniu spłat rat kredytów na cztery miesiące, na uproszczonych zasadach, bez ponoszenia dodatkowych kosztów w postaci odsetek. Z wakacji kredytowych można skorzystać dwukrotnie, bo w 2022 i 2023 roku, co oznacza, że można odroczyć spłatę rat łącznie o osiem miesięcy: dwa miesiące w trzecim i dwa miesiące w czwartym kwartale 2022 roku oraz po jednym miesiącu w każdym z kwartałów 2023 roku.

Kiedy wakacje kredytowe 2022 i 2023? Co z frankowiczami?

Rozwiązania wejdą w życie po 14 dniach od podpisania dokumentów przez prezydenta, czyli 28 lipca 2022 roku. Wakacje kredytowe będą dotyczyć przede wszystkim kredytów zaciągniętych w złotówkach i dotyczą części kapitałowej i odsetek.

Zgodnie z podpisaną ustawą, bank na wniosek kredytobiorcy może zawiesić spłatę kredytu, ale w ściśle określonych ramach czasowych. W tym roku to dwa miesiące od 1 sierpnia do 30 września i kolejne dwa miesiące od 1 października do 31 grudnia. Daty są niezmienne, więc jeśli wniosek nie zostanie złożony w odpowiednim terminie, to ten rodzaj pomocy przepada.

Wniosek o wakacje kredytowe powinien być złożony przed datą spłaty kolejnej raty kredytu. Zgodnie z przepisami, spłata kredytu zostanie zawieszona już z dniem doręczenia kredytodawcy wniosku, ale bank ma 21 dni od doręczenia wniosku na przekazanie potwierdzenia, ale jego brak nie wpływa na rozpoczęcie zawieszenia spłaty kredytu.

Czytaj też: Problemy związane z wakacjami kredytowymi

Dla kogo wakacje kredytowe? Warunki

Wakacje kredytowe to propozycja dla osób z kredytami hipotecznymi w złotówkach, na własne mieszkanie. Będzie też możliwe złożenie wniosku online. W przypadku osób posiadających więcej niż jeden kredyt hipoteczny, będzie można skorzystać z wakacji kredytowych tylko w przypadku jednego kredytu, bo pomysł ma pomóc w zaspokojeniu własnych potrzeb mieszkaniowych.

Rewolucja w zarobkach od 1 lipca 2022: dostaniesz więcej pie...

Wakacje kredytowe: czy warto? Wady i zalety tego rozwiązania

Niewątpliwą korzyścią płynącą z odroczenia rat kredytu, jest możliwość utrzymania płynności finansowej w czasie przejściowych problemów finansowych. Nie jest to jednak remedium na wszystko. Po zakończeniu wakacji kredytowych należy się liczyć z wydłużeniem okresu spłaty. Problematyczne może okazać się także zaciągnięcie kolejnego kredytu, bo zawieszenie rat traktowane może być przez banki jako trudności ze spłatą należności. Opłaty, z którymi muszą liczyć się kredytobiorcy to opłaty ubezpieczeniowe.

Wniosek o wakacje kredytowe?

Wniosek będzie dostępny na stronach banków, w których mamy zaciągnięte kredyty hipoteczne. Będzie on zbliżony do tego, jaki już teraz oferują banki mające w swojej ofercie wakacje od kredyt od kredytów.

Niższe rachunki za prąd, czy to możliwe? Oto proste i skutec...