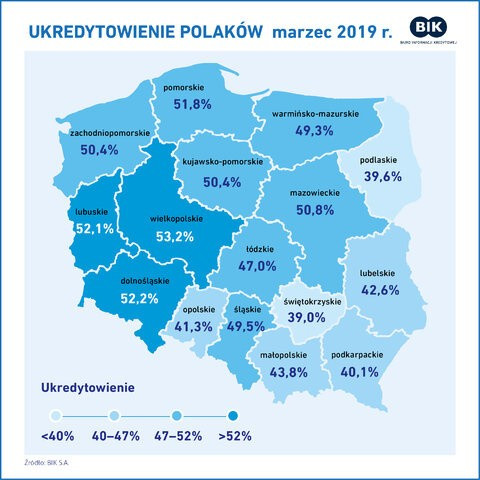

Jak podaje BIK, na koniec marca 2019 r. aż 48,3 proc. Polaków spłacało zobowiązanie finansowe, kredyt lub pożyczkę. Stopień korzystania z kredytów i pożyczek znacząco różni się pomiędzy województwami. Najwięcej kredytobiorców, w relacji do liczby mieszkańców, jest w województwie wielkopolskim (53,2 proc.), najmniej zaś w województwie świętokrzyskim (39 proc). Małopolska należy do regionów, gdzie zapożyczonych jest mniej niż w innych częściach kraju – kredyty ma 43,8 proc. mieszkańców

.

Kredytowa mapa Polsk

i

Patrząc na kredytową mapę Polski zwraca uwagę zróżnicowanie aktywności kredytowej Polaków. Średni wskaźnik „ukredytowienia” dla Polski wynosi 48,3 proc.. Najwyższe wartości wskaźnika już od kilku lat stabilizują się w zachodniej Polsce, a najniższe w południowo – wschodniej części kraju.

Oznacza to, że najwięcej kredytów w stosunku do poziomu zaludnienia, mają mieszkańcy województw wielkopolskiego (53,2 proc.), dolnośląskiego (52,2 proc.) oraz lubuskiego (52,1 proc.). Najmniej kredytów spłacają obecnie mieszkańcy województwa podlaskiego, gdzie tylko 39,6 proc. osób korzysta z kredytu.

- Zróżnicowanie aktywności kredytowej Polaków można częściowo tłumaczyć kilkoma czynnikami, które występują w różnym stopniu i natężeniu, przekładając się na otrzymany obraz poziomu ukredytowienia Polaków. Wśród determinantów znajdują się zarówno czynniki o charakterze ekonomicznym, jak i socjologicznym, demograficznym czy kulturowym – mówi prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

- Wpływ na aktywność kredytową ma bowiem m.in. zróżnicowana skłonność do ryzyka w różnych obszarach kraju albo różnice w poziomie zamożności oraz poziom uzyskiwanych dochodów – dodaje prof. Rogowski.

Południe spłaca solidniej

Terminowość spłaty kredytów, mierzona wartością wskaźnika NPL licznego na poziomie klientów, pokazuje liczbę kredytobiorców posiadających przynajmniej jedno opóźnione powyżej 90 dni zobowiązanie kredytowe w stosunku do liczby wszystkich osób posiadających kredyty. Średnia wartość tego wskaźnika dla Polski wynosi 6,9 proc..

informacje z bazy BIK pokazują, że południowo - wschodnia część kraju obsługuje kredyty dużo lepiej niż północno – zachodnia. Dla przykładu, w województwie podkarpackim wskaźnik jakości wynosi 4,7 proc. a w małopolskim 5,4 proc. Najniższą jakością, ilustrowaną wskaźnikiem NPL równym i powyżej 8 proc., charakteryzują się kredytobiorcy zamieszkujący północno - zachodnią Polskę, województwa lubuskie, śląskie, zachodniopomorskie, kujawsko-pomorskie.

Wynika z tego, że im wyższy poziom ukredytowienia, tym gorzej jest z terminową spłatą zobowiązań. Pytanie, skąd może wynikać zjawisko związane z bardziej sumiennym i odpowiedzialnym podejściem do spłacania rat kredytowych, i czy przyczyna tkwi tylko w odmienności kulturowej, stylu życia czy też we wspieraniu przez rodzinę, np. pomocy krewnych, w przypadku kłopotów finansowych.

- Podobnie, jak w przypadku ukredytowienia, przyczyn zróżnicowania w jakości obsługi kredytów w różnych regionach kraju, należy szukać w kilku aspektach, m.in ekonomicznych, socjologicznych, kulturowych czy demograficznych – mówi prof. Rogowski. - Do czynników ekonomicznych można zaliczyć m.in. poziom dochodów, poziom bezrobocia, do czynników kulturowych, m.in.: podejście do konsumpcjonizmu (hedonizm vs konserwatyzm), społecznym (pożyczanie od rodziny i znajomych vs pożyczanie od instytucji finansowych), demograficznym – rozkład wiekowy osób zamieszkujących obszar danego województwa – tłumaczy główny analityk BIK.

- Wstyd! Tak Polacy biją się o towar w sklepach

- Nie jedz tego! Te produkty zostały wycofane - mogą szkodzić

- Wybory Miss Małopolski 2019. Tak wyglądały zmagania kandydatek [ZDJĘCIA]

- Tragiczny stan Bulwarów Wiślanych. Widok jest przerażający

- Najlepsze memy o krakowskich uczelniach

- Skoczek narciarski Dawid Kubacki wziął ślub! [ZDJĘCIA]

WIDEO: Trzy Szybkie. Prof. Jarosław Flis: Opozycja zrobiła wiele, by umożliwić sukces wyborczy PiS

Okiem Kielara odc. 14