Ile trzeba średnio zapłacić za 1 mkw. mieszkania w miastach województwa małopolskiego?

Dla wielu nabywców cena nieruchomości to kluczowy parametr – kryterium, od którego rozpoczynają oni poszukiwania. Na jaki koszt trzeba się przygotować, planując zakup mieszkania w województwie małopolskim? 11 459 zł – to średnia cena transakcyjna 1 mkw. mieszkania z rynku pierwotnego, którą podaje Bank Polski PKO w cyklicznej publikacji „Rynek Mieszkaniowy” za 1 kwartał 2023 r. W tym samym źródle można znaleźć też informację o średniej cenie 1 mkw. mieszkania z rynku wtórnego – to 12 240 zł (cena ofertowa) i 10 390 zł (cena transakcyjna). Jednak podobnie jak w innych regionach Polski średnia cena nieruchomości w województwie małopolskim kształtuje się nieco inaczej w poszczególnych miastach.

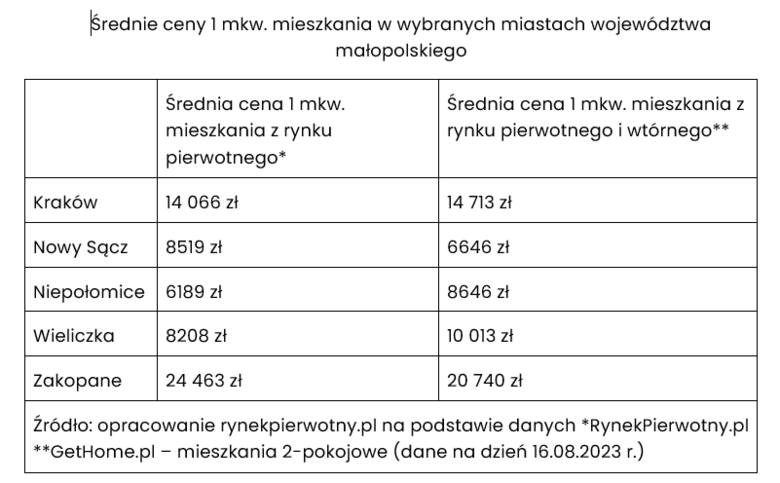

Gdzie szukać bardziej szczegółowych informacji o średnich cenach 1 mkw. lokali mieszkalnych? Z pomocą przychodzą dane udostępniane przez portale RynekPierwotny.pl i GetHome.pl. Wynika z nich, że różnice są znaczące – przykładowo nowe mieszkania w Krakowie kosztują średnio 14 066 zł za 1 mkw., podczas gdy w oddalonej o ok. 15 km Wieliczce cena ta jest niższa o niemal 6000 zł (dane na dzień 16.08.2023 r.).

Ile trzeba zarabiać, aby otrzymać kredyt hipoteczny?

Osoby planujące zaciągnąć kredyt na zakup nieruchomości w województwie małopolskim często błędnie zakładają, że zdolność kredytowa jest uzależniona wyłącznie od zarobków. Rzeczywiście, to jeden z ważniejszych czynników, ale dla banku równie istotne są: stabilność dochodu, historia kredytowa, forma zatrudnienia i wreszcie deklarowane koszty utrzymania, które obejmują też wcześniej zaciągnięte zobowiązania finansowe. Stąd też korzystając z internetowych kalkulatorów do wyliczania zdolności kredytowej, można uzyskać jedynie orientacyjny wynik.

Ile może wynosić zdolność kredytowa? Sprawdziliśmy to na kilku przykładach, uwzględniając indywidualne sytuacje finansowe i życiowe. Z szacunkowych kalkulacji wynika, że:

- · 28-letni singiel z Krakowa, którego miesięczny dochód netto wynosi 5000 zł, a deklarowane koszty życia 1200 zł, może pożyczyć od banku od ok. 220 000 do 315 000 zł;

- · małżeństwo po 30. roku życia mieszkające w Nowym Sączu i zarabiające łącznie 7000 zł netto z miesięcznymi wydatkami rzędu 2000 zł może pożyczyć od ok. 300 000 do 440 000 zł;

- · dwóch kredytobiorców szukających mieszkania w Wieliczce, z których każdy zarabia średnią krajową (łącznie ok. 10 600 zł netto) i kosztami życia wynoszącymi 4000 zł miesięcznie, ma szansę na kredyt w wysokości do 700 000 zł.

Dobrą wiadomością dla osób rozważających zakup mieszkania jest zmiana zasad obowiązujących podczas badania przez banki zdolności kredytowej. Jeszcze przed wejściem w życie programu Bezpieczny kredyt 2 proc. Komisja Nadzoru Finansowego przyjęła nowelizację Rekomendacji S, czyli dokumentu zawierającego zbiór dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie. Co się zmieniło?

Dokonując oceny zdolności kredytowej klienta, banki uczestniczące w programie Bezpieczny kredyt 2 proc. powinny uwzględniać rządowe dopłaty. Rezultat? Poprawa zdolności kredytowej potencjalnego kredytobiorcy, która spadła z powodu wcześniejszego (marzec 2023 r.) podwyższenia przez KNF buforu bezpieczeństwa z 2,5 pp. do 5 pp.

Na jakich zasadach udzielany jest Bezpieczny kredyt 2 proc.?

Osoby poszukujące mieszkania, które nie mogą sfinansować zakupu nieruchomości z własnych środków, mają dziś dwie możliwości – „zwykły” kredyt hipoteczny lub kredyt z rządową dopłatą do raty, czyli Bezpieczny kredyt 2 proc. Które rozwiązanie jest korzystniejsze? Aby odpowiedzieć na to pytanie, zacząć trzeba od założeń programu Bezpieczny kredyt 2 proc. – preferencyjne finansowanie nie jest dostępne dla każdego.

Rządowy program Bezpieczny kredyt 2 proc. – zasady:

- · sfinansowany może zostać zakup mieszkania zarówno z rynku pierwotnego, jak i wtórnego, nie obowiązuje też limit ceny za 1 mkw. nieruchomości;

- · przewidziany został maksymalny wiek kredytobiorcy – 45 lat;

- · kredytobiorca nie może posiadać nieruchomości – mieszkania, domu czy spółdzielczego prawa do lokalu mieszkalnego;

- · maksymalna wysokość kredytu to 500 tys. zł dla singla i 600 tys. zł dla małżeństw i rodzica z dzieckiem;

- · dopłaty do kredytu hipotecznego są udzielane przez okres 10 lat;

- · przez pierwszych 10 lat oprocentowanie kredytu będzie wynosiło 2 proc.;

- · marża banku nie może być wyższa niż w przypadku pozostałych kredytów hipotecznych oferowanych przez bank.

Jak podaje na swojej stronie internetowej Ministerstwo Rozwoju i Technologii, program Bezpieczny kredyt 2 proc. cieszy się sporym zainteresowaniem – w ciągu pierwszych 6 tygodni do banków wpłynęło 29 368 wniosków kredytowych, zawarto też 2021 umów na łączną kwotę ok. 729 mln zł. Z opublikowanych informacji wynika też, że średnia kwota kredytu udzielanego w ramach tego programu wynosi 360 838 zł.

Potencjalni kredytobiorcy (również z województwa małopolskiego) mają jednocześnie coraz większy wybór. W połowie sierpnia 2023 r. kredyt hipoteczny na preferencyjnych warunkach oferuje 9 banków. W przyszłości liczba ta wzrośnie – wiadomo już, że 5 kolejnych instytucji planuje przystąpić do programu w III lub IV kwartale bieżącego roku.

„Zwykły” kredyt hipoteczny czy Bezpieczny kredyt 2 proc. – jakim kredytem sfinansować zakup mieszkania w Małopolsce?

W odpowiedzi na powyższe pytanie pomóc może analiza uwzględniająca indywidualną sytuację kredytobiorcy. Bazując na internetowych kalkulatorach, taka analiza naturalnie będzie miała charakter jedynie orientacyjny, ale może być pomocna.

Przykład 1: Ola jest 26-letnią singielką zainteresowaną zakupem mieszkania z rynku pierwotnego na terenie Nowego Sącza. Jej zdolność kredytowa dochodzi do 300 000 zł. Po zapoznaniu się z ofertami deweloperów kobieta zdecydowała się na 28-metrowe mieszkanie z ceną 8400 zł za 1 mkw. – zakup kawalerki będzie kosztował Olę 235 200 zł (wkład własny – 50 000 zł). Ile może ona zyskać, wybierając Bezpieczny kredyt 2 proc.?

Jeżeli Ola zaciągnie kredyt na 25 lat, to w ciągu tego okresu będzie musiała spłacić:

- · 396 179,68 zł – gdy zdecyduje się na „zwykły” kredyt hipoteczny;

- · 312 829,39 zł – gdy wybierze Bezpieczny kredyt 2 proc.

W kieszeni Oli może zostać 83 350,29 zł, jeżeli złoży wniosek o preferencyjny kredyt hipoteczny. Pierwsza rata wyniesie wówczas 1056,57 zł (zamiast 1922,99 zł), a po 10 latach Ola będzie płacić ratę w wysokości 1091,64 zł.

Przykład 2: Agata, Damian i Zuzia to 3-osobowa rodzina, która ma dość wynajmu i marzy o własnym mieszkaniu. Zdolność kredytowa rodziców Zuzi kształtuje się w granicach od ok. 650 000 zł do 1 mln zł. Interesujące nabywców 60-metrowe mieszkanie w Niepołomicach kosztuje 420 000 zł, przy czym małżeństwo nie zamierza wpłacać wkładu własnego. Ile mogą zyskać kredytobiorcy, jeżeli zdecydują się na Bezpieczny kredyt 2 proc.?

Zakładając, że małżeństwo rozłoży spłatę kredytu na 25 lat, zapłacić będzie musiało:

- · 898 463,40 zł – kredyt hipoteczny bez dofinansowania;

- · 709 440,04 zł – Bezpieczny kredyt 2 proc.

Zysk małżeństwa, gdy zdecyduje się ono na Bezpieczny kredyt 2 proc., wyniesie 189 023,36 zł. Pierwsza rata kredytu będzie wynosić 2396,10 zł (zamiast 4361 zł), z kolei po 10 latach małżeństwo będzie płacić miesięcznie 2475,64 zł.

Podsumowując: ile trzeba zarabiać, aby kupić mieszkanie w województwie małopolskim? Z uwagi na dużą rozpiętość cenową nieruchomości, potencjalni kredytobiorcy powinni rozpocząć poszukiwanie lokalu od sprawdzenia swojej zdolności kredytowej. Ta wiedza pomoże w określeniu parametrów mieszkania pozostającego w ich finansowym zasięgu. Dobra wiadomość jest taka, że kupując mieszkanie w Małopolsce, można skorzystać z programu Bezpieczny Kredyt 2 proc. – zapewnia on preferencyjne warunki spłaty zobowiązania.

ŹRÓDŁO: rynekpierwotny.pl

Bolt nagra pasażerów

- Morskie Oko i Rysy w godzinach szczytu. Oto najlepsze memy o turystach w Tatrach!

- Wędkarstwo to nie hobby, to styl życia! Najlepsze memy o wędkarzach

- Romantyczna Małopolska na rocznicę. W tych miejscach serce może zabić mocniej

- Atrakcyjne nowe kąpielisko pod Krakowem. Woda, molo, plaże ZDJĘCIA

- Miasta rozwodników w Małopolsce. Tu małżeństwa rozpadają się najczęściej

- Tak mieszkają Iwona i Gerard z "Sanatorium miłości". Oto dom słynnej pary seniorów