Spis treści

- Pierwsze Mieszkanie i Mieszkanie bez wkładu własnego: co lepsze?

- Mieszkanie bez wkładu własnego przy braku dzieci lub z jednym dzieckiem

- Dwoje lub więcej dzieci w rodzinie: jaki program wybrać?

- Oba programy bardzo korzystne przy trójce lub czwórce dzieci

- Mieszkanie bez wkładu własnego i Pierwsze mieszkanie: co na plus, co na minus

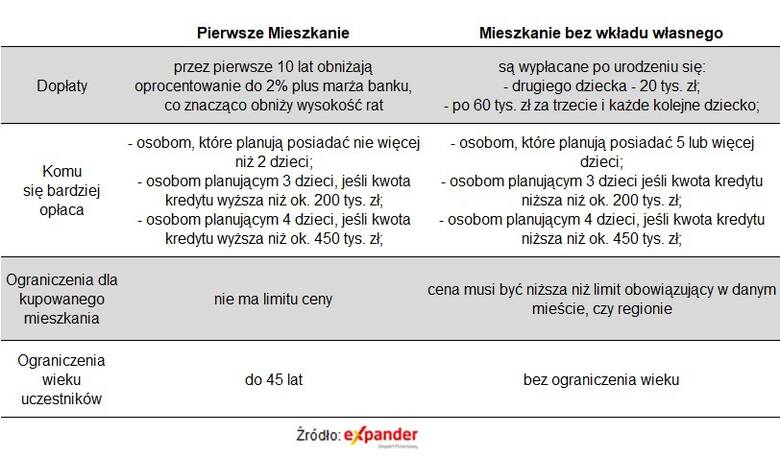

W drugiej połowie roku ma zacząć działać program „Pierwsze Mieszkanie”. Dzięki niemu będzie można uzyskać m.in. dopłaty, które obniżą oprocentowanie kredytu do ok. 2%. Jednocześnie wciąż ma działać inny program dopłat, czyli „Mieszkanie bez wkładu własnego”. W tym przypadku wsparcie jest wypłacane po urodzeniu się drugiego i kolejnych dzieci w rodzinie.

Pierwsze Mieszkanie i Mieszkanie bez wkładu własnego: co lepsze?

Z wyliczeń Expandera wynika, że zdecydowanej większości potencjalnych uczestników bardziej będzie opłacało się skorzystać z kredytu na 2%, czyli programu „Pierwsze Mieszkanie”. „Mieszkanie bez wkładu własnego” warto brać pod uwagę, jeśli ktoś planuje posiadać troje lub więcej dzieci.

Program „Mieszkanie bez wkładu własnego” działa już pół roku, ale nie cieszy się zbyt dużym zainteresowaniem.

– Problemem jest zbyt niska zdolność kredytowa, która powoduje, że niewiele osób może uzyskać preferencyjny kredyt. Sytuacja niedługo ma się jednak poprawić. KNF zapowiedziała, że złagodzi zapisy rekomendacji dla kredytów z oprocentowaniem stałym. Poprawi to dostępność kredytów udzielanych zarówno w ramach „Pierwszego Mieszkania”, jak i „Mieszkania bez wkładu własnego”. W tym drugim przypadku warunkiem poprawy jest jednak wybór oprocentowania stałego – wyjaśnia Jarosław Sadowski, Główny analityk Expander Advisors.

Już niedługo osoby kupujące pierwsze w życiu mieszkanie lub dom będą miały do wyboru dwa programy dopłat. Z zapowiedzi wynika, że w obu przypadkach będzie można uzyskać kredyt bez wkładu własnego, czyli na kwotę, która w całości pokryje cenę zakupu. Kluczowe będzie więc to, co się bardziej opłaca oraz jakie są ograniczenia, które mogą sprawić, że niektóre osoby będą mogły skorzystać tylko z jednego programu.

TOP6. NAJCHĘTNIEJ CZYTANE DZIŚ. Kliknij i przeczytaj!

- Każdy dostanie 1300 zł co miesiąc bez warunków. Od kiedy i jak długo w Polsce?

- Zakaz płacenia gotówką odroczony? Nowy limit jednak nie wejdzie w życie?

- Rewolucja w kodeksie pracy. Projekt ustawy skracającej czas pracy już w Sejmie

- PIT za 2022 rok: 7 pułapek, których warto uniknąć, by korzystnie się rozliczyć

- Tanieją masło i śmietana. To już koniec drożyzny w sklepach? Wyjaśniamy

- Zmiana prawa: będzie można więcej zarobić z własnej działalności bez składek ZUS

Mieszkanie bez wkładu własnego przy braku dzieci lub z jednym dzieckiem

Dopłaty w programie „Mieszkania bez wkładu własnego” są wypłacane tylko tym uczestnikom, którym po uzyskaniu kredytu urodzi się drugie lub kolejne dziecko.

Biznes

W przypadku osób, które nie planują dzieci lub planują tylko jedno dziecko, sytuacja jest więc oczywista. Bardziej opłaca im się skorzystać z programu „Pierwsze Mieszkanie”, w ramach którego będzie można uzyskać „Bezpieczny kredyt 2%”. Przez 10 lat dopłaty będą pomniejszały oprocentowanie tego kredytu do 2% plus marża banku.

Dwoje lub więcej dzieci w rodzinie: jaki program wybrać?

W przypadku, gdy dzieci będzie dwoje lub więcej, trudniej jest podjąć decyzję.

– Pierwszym elementem, który zdecydowanie przemawia za „Pierwszym Mieszkaniem” jest to, że raty w początkowym okresie spłaty będą dużo niższe. Dopłaty pomniejszają bowiem raty od pierwszego miesiąca do 10 roku spłaty. W przypadku „Mieszkania bez wkładu własnego” dopłata pomniejszy zadłużenie na kredycie, dopiero gdy urodzi się drugie lub kolejne dziecko w rodzinie. Nie ma więc pewności, kiedy to nastąpi. Czasami może to zająć kilka lat – wyjaśnia Jarosław Sadowski.

– Nawet jeśli założymy, że drugie dziecko pojawi się na świecie dość szybko, to wciąż korzyści z tego tytułu będą mniejsze niż te, które można uzyskać w ramach kredytu na 2%. W przypadku drugiego dziecka dopłata wynosi 20 000 zł, Ta kwota jest zbyt niska i dodatkowo wypłacana z opóźnieniem (po urodzeniu się dziecka), więc zdecydowanie bardziej opłaca się wybrać program „Pierwsze Mieszkanie” – dodaje analityk.

Oba programy bardzo korzystne przy trójce lub czwórce dzieci

Dopiero w przypadku planowania trójki lub większej liczby dzieci, warto brać pod uwagę „Mieszkaniu bez wkładu własnego”. Dopłaty wynoszą 20 000 zł za drugie dziecko i po 60 000 zł za każde kolejne. W przypadku trójki daje to 80 000 zł, czwórki 140 000 zł, a piątki aż 200 000 zł. Z każdym kolejnym dzieckiem coraz bardziej opłaca się więc skorzystać z tego rozwiązania.

– Z naszych wyliczeń wynika, że jeśli dzieci będzie troje, to „Mieszkaniu bez wkładu własnego” może być bardziej opłacalne, ale pod warunkiem, że kwota kredytu nie będzie zbyt wysoka. Najlepiej, jeśli będzie niższa niż ok. 200 000 zł. Wtedy dopłaty pozwolą spłacić znaczącą część zadłużenia. Im wyższa będzie kwota, tym bardziej będzie opłacało się wybrać kredyt na 2% – mówi ekspert Expander Advisors.

I radzi: - W przypadku czwórki dzieci graniczna kwota kredytu to ok. 450 000 zł. Poniżej tego poziomu opłaca się wybrać „Mieszkaniu bez wkładu własnego”, a powyżej „Pierwsze Mieszkanie”. Z kolei jeśli dzieci będzie więcej niż czworo, to zdecydowanie bardziej opłacalny będzie program „Mieszkaniu bez wkładu własnego”.

Porównanie programów dopłat do kredytów hipotecznych:

Należy jednak dodać, że podane wyżej graniczne kwoty kredytu (200 000 zł i 450 000 zł) są orientacyjne. W praktyce o tym, który program będzie bardziej opłacalny, będzie decydowało również to, w którym miesiącu spłaty zostaną wypłacone dopłaty za urodzenie się dzieci oraz od tego, jaki jest okres kredytowania.

Ponadto wpływ na wysokość kwoty granicznej będzie miało również to, jak zmieni się poziom oprocentowania kredytu udzielonego w ramach „Mieszkania bez wkładu własnego”. Tu nie ma bowiem stałego oprocentowania na 10 lat. Oprocentowanie może być tu zmienne lub stałe przez 5 lat i później zostanie zaktualizowane do poziomu, który wtedy będzie obowiązywał.

Mieszkanie bez wkładu własnego i Pierwsze mieszkanie: co na plus, co na minus

Oprócz opłacalności poszczególnych programów istotne znaczenie może mieć również kilka innych elementów. Nawet jeśli ktoś planuje posiadać liczną rodzinę i bardziej opłaca mu się „Mieszkaniu bez wkładu własnego”, to przeszkodą może okazać się limit ceny.

W ramach tego programu można kupić tylko takie mieszkanie, którego cena jest niższa niż limit ustalony dla danego regiony Polski. W niektórych miastach limit jest tak niski, że trudno znaleźć lokale spełniające te warunki. Na szczęście od marca limity mają zostać podwyższone. Wciąż jednak trzeba będzie pamiętać o tym, aby się w nim zmieścić.

Kolejnym takim czynnikiem może być wiek osoby, która chce skorzystać z programu. Przewagą „Mieszkaniu bez wkładu własnego” jest to, że nie obowiązuje tu taki limit. Z kolei w „Pierwszym Mieszkaniu” uczestnik musi mieć mniej niż 45 lat.

– Warto też przypomnieć, że niezależnie od planowanej liczby dzieci, w początkowym okresie spłaty zawsze dużo niższe będą raty kredytu na 2%. W programie „Mieszkanie bez wkładu własnego” początkowo raty będą znacznie wyższe i dopiero dopłaty wypłacane po urodzeniu się kolejnych dzieci będą obniżały ich wysokość – dodaje Jarosław Sadowski, Główny analityk Expander Advisors.