Wśród małopolskich przedsiębiorców krąży czarny dowcip (?) ujawniający, kto otrzyma w tym roku nagrodę Nobla z ekonomii: człowiek, który potrafi wyliczyć koszty wynagrodzeń w przeciętnej polskiej firmie. Albo chociaż płacę netto osoby zarabiającej średnią małopolską (6,2 tys. tys. zł brutto) lub krakowską (7,2 tys. zł brutto). Ten ktoś nie jest na razie znany. Najlepsi księgowi podejmujący takie próby mają fundamentalny kłopot: przepisy są niejasne, w kilku miejscach okazały się nonsensowne, więc resort finansów nie poprzestał na ogłaszaniu interpretacji i wyjaśnień, lecz zapowiedział gruntowne zmiany.

Ulga dla klasy średniej, czyli łatanie dziur i usuwanie absurdów

Sztandarowym przykładem jest ulga dla klasy średniej, która miała średnio zarabiającym Polkom i Polakom zniwelować negatywne skutki likwidacji możliwości odliczenia składki zdrowotnej od PIT. W uchwalonych w ramach Polskiego Ładu przepisach ulgą tą objęci zostali tylko pracownicy („osoby uzyskujące przychody ze stosunku pracy, stosunku służbowego pracy nakładczej i spółdzielczego stosunku pracy”) oraz przedsiębiorcy rozliczający się z PIT według skali podatkowej.

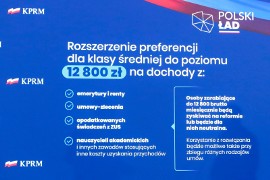

Aby móc skorzystać z ulgi, trzeba mieć przychód brutto mieszczący się w ściśle określonym przedziale: od 68 412 zł do 133 692 zł rocznie. Jak ktoś zarobi za mało lub za dużo choćby o złotówkę - traci prawo do ulgi. Przy obliczaniu zaliczki na PIT pracodawcy mają brać pod uwagę przychód miesięczny: mogą uwzględnić ulgę tylko wtedy, gdy mieści się on w przedziale od 5 701 zł do 11 141 zł miesięcznie. Już po wejściu w życie przepisów, czyli w styczniu 2022 roku, pojawiły się interpretacje fiskusa (poparte oświadczeniami premiera Mateusza Morawieckiego), że górna granica ulgi wynosi jednak 12 800 zł. Taki limit znajdziemy między innymi w rozporządzeniu ministra finansów z 7 stycznia br. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych; to była pierwsza próba łatania Polskiego Ładu - po nagłośnieniu problemów z niższymi pensjami netto nauczycieli, policjantów i osób pracujących na zleceniach. Okazało się, że reforma uderzyła też m.in. w kucharzy, kosmetyczki czy skromnie zarabiających w kilku miejscach pracowników ochrony.

W reakcji na tsunami wątpliwości związanych z ulgą premier Mateusz Morawiecki zapewnił, że każdy, kto ma przychody do 12 800 zł miesięcznie i straci na Polskim Ładzie choćby złotówkę w porównaniu z 2021 r., otrzyma od skarbówki zwrot różnicy. Szef rządu zapowiedział rozszerzenie preferencji dla klasy średniej na kolejne grupy: emerytów, rencistów oraz zleceniobiorców o przychodach do 12 800 zł, a także wykładowców akademickich korzystających z 50-proc. kosztów uzyskania przychodów.

Pracodawcy i pracownicy od początku zwracali uwagę, że sztywny przedział, w jakim można korzystać z ulgi dla klasy średniej, będzie prowadzić do absurdów i jawnej niesprawiedliwości. Np. ktoś, kto zarabia 6 tys. zł brutto i zgodnie z prawem skorzysta przez 10 miesięcy z tej ulgi, a następnie ciężko zachoruje i przejdzie na dwa miesiące na zasiłek chorobowy, będzie musiał w rozliczeniu rocznym zwrócić fiskusowi całą ulgę, czyli tysiące złotych. Czy państwo powinno dobijać ludzi w nieszczęściu? Na przeciwległym biegunie znalazł się krakowski informatyk, zarabiający na etacie 12 tys. zł miesięcznie i też korzystający z ulgi: jeśli na koniec roku dostanie premię - i przekroczy limit choćby o złotówkę, musi zwrócić państwu cała ulgę. W skrajnych wypadkach ta premia może wynieść 50 złotych, a ulga do zwrotu ponad 2 tys. zł.

W odpowiedzi na ten nonsens premier zapowiedział wprowadzenie w uldze dla klasy średniej zasady „złotówka za złotówkę”: wtedy po przekroczeniu limitu nikt nie będzie musiał zwracać fiskusowi całej naliczonej przez pracodawcę ulgi, tylko kwotę wynikającą z owego przekroczenia. Rozwiązanie takie było proponowane przez doradców podatkowych w trakcie konsultowania Polskiego Ładu w... lipcu 2021 roku. Zostało odrzucone przez rząd i Sejm. Konstrukcja samej ulgi jest taka, że wprowadzenie w niej systemu złotówka za złotówkę też będzie prowadzić do absurdów. Powstanie bowiem de facto ulga w uldze...

Ulga dla klasy średniej, czyli dwa systemy podatkowe w (prawie) każdej firmie

W związku z deklaracjami premiera, pojawiło się w trybie pilnym rozporządzenie Ministerstwa Finansów o zaliczkach na PIT, zobowiązujące księgowych w firmach do rozliczania wynagrodzeń pracowników zarabiających do 12,8 tys. zł brutto miesięcznie na dwa sposoby: zgodnie z Polskim Ładem oraz na zasadach obowiązujących w roku 2021, w celu wybrania wariantu korzystniejszego dla każdego zatrudnionego (chodzi o to, by nikt nie stracił, a ewentualnie zyskał). Forma wprowadzenia tego niespotykanego w świecie rozwiązania wzbudziła olbrzymie kontrowersje, dlatego w równie szybkim tempie resort przygotował projekt stosownej ustawy.

Projekt ten (na razie w fazie konsultacji wewnątrz rządu), w ślad za obowiązującym już (choć niekoniecznie konstytucyjnym) rozporządzeniem, wprowadza de facto podwójny system podatkowy dla klasy średniej. Wszyscy pracodawcy muszą się zaopatrzyć w systemy księgowe, które będą umiały wyliczyć wynagrodzenia każdego z pracowników po staremu i po nowemu, a następnie wybrać opcję korzystniejszą (z wyższą płacą na rękę).

Informatycy przyznają, że stworzenie takiego oprogramowania nie jest specjalnie trudne, ale - abstrahując od kosztów, jakie musi ponieść na ten cel każdy przedsiębiorca zatrudniający choćby jednego pracownika - w algorytmach naliczających płacę netto trzeba uwzględnić również inne rozwiązania Polskiego Ładu, m.in. zwolnienia dla rodzin 4+, a przede wszystkim nową kwotę wolną (zmniejszająca podatek, a więc podnosząca wypłatę netto o 425 zł miesięcznie) - o ile zatrudniony ma prawo do tego pomniejszenia i złożył słynny już druk (oświadczenie) PIT-2. Zaliczka na PIT wyliczona na nowych zasadach nie jest pomniejszana o składkę zdrowotną.

Do wyliczenia pensji „po staremu” można użyć systemu księgowego, którego używało się w roku 2021 (nie ma tu ulgi dla klasy średniej, ani wyższej kwoty zmniejszającej podatek, ale składkę zdrowotną odlicza się od podatku). Potem trzeba porównać nowe zaliczki na podatek dochodowy (wedle Polskiego Ładu) ze starymi - i pobrać z pensji pracownika tę, która jest niższa. I tak przez kolejne miesiące, aż do momentu wystąpienia tzw. ujemnej różnicy, czyli sytuacji, w której zaliczka wyliczona wedle Polskiego Ładu okaże się niższa od tej liczonej po staremu. Proste? Niekoniecznie. Ale wszystko wskazuje na to, że ten dziwny podwójny system pozostanie z nami - bo jest sensowniejszy i sprawiedliwszy od tego, jaki uchwalono w ramach Polskiego Ładu.

Ilu osób w Małopolsce może dotyczyć takie podwójne liczenie? W sektorze przedsiębiorstw pracuje w całym województwie około 525 tys. ludzi. Średnia pensja w tej grupie wyniosła w listopadzie 2021 roku 6,2 tys. zł brutto, w grudniu była zapewne większa, a w styczniu jeszcze wzrośnie (inflacja wynosi prawie 10 procent!), więc bez ryzyka błędu można założyć, iż ok. 40 procent tej grupy - czyli 210 tys. osób - zarabia powyżej 5,7 tys. zł brutto. W Krakowie (średnia listopadowa pensja to 7,2 tys. zł brutto) może to być nawet połowa z 227 tys. zatrudnionych w sektorze przedsiębiorstw.

Niezawodny ZUS uruchamia kalkulator do obliczania składki zdrowotnej przedsiębiorców

Wysokość składki zdrowotnej przedsiębiorców uzależniona jest teraz od formy prowadzonej działalności. Składki osób rozliczających się ryczałtem od dochodów ewidencjonowanych zależą dodatkowo od wysokości podawanego przez GUS „przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku”. GUS podał już tę kwotę: wyniosła ona 6221 zł i 4 grosze. Od niej wyliczamy podstawę wymiaru składki (60 proc., 100 proc. lub 180 proc. średniego wynagrodzenia), a następnie składkę zdrowotną (9 proc. wymiaru).

Dla przedsiębiorców o przychodach do 60 tys. zł rocznie składka na 2022 r. wynosi 335,94 zł miesięcznie, dla tych o przychodach od 60 tys. zł do 300 tys. zł - 559,89 zł, zaś dla firm o przychodach powyżej 300 tys. zł - 1007,81 zł. Tej składki nie odlicza się już od podatku.

Zakład Ubezpieczeń Społecznych udostępnił kalkulator, który ułatwia przedsiębiorcom ustalenie podstawy wymiaru składki na ubezpieczenie zdrowotne i obliczenie należności od stycznia 2022. Obsługa jest prosta: wystarczy wprowadzić kilka kluczowych informacji, np. okres rozliczeniowy, formę opodatkowania, kwotę dochodu lub przychodu.

Przedsiębiorca, który rozlicza się na zasadach ogólnych, składkę za styczeń płaci od przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, włącznie z wypłatami z zysku, w czwartym kwartale 2021 r., czyli na dotychczasowych zasadach. Aby wyliczyć składkę za styczeń korzystając z kalkulatora wybiera z listy miesiąc – styczeń, jako formę opodatkowania - zasady ogólne i naciska klawisz - oblicz. Nie wypełnia pola dochód. Dla przedsiębiorców opodatkowanych na zasadach ogólnych wprowadzono nową instytucję – „rok składkowy”, który trwa od lutego do stycznia kolejnego roku.

Kalkulator jest dostępny na stronie internetowej www.zus.pl. Docelowo będzie także w programach: Płatnik i ePłatnik.