Ile kosztuje mieszkanie w Krakowie?

Ceny mieszkań zależą od wielu składowych. Nie bez znaczenia jest aktualna podaż lokali, popularność danego miasta czy lokalny rynek pracy.

– Tak to już jest, że im łatwiej o pracę i przyzwoite zarobki, tym większy jest popyt na mieszkania, a w konsekwencji wyższa jest ich średnia cena – mówi Marek Wielgo, ekspert portali RynekPierwotny.pl i GetHome.pl.

We wrześniu 2023 roku średnie wynagrodzenie brutto w sektorze przedsiębiorstw w Krakowie wynosiło 9,6 tys. zł. To najwięcej w porównaniu ze wszystkimi miastami wojewódzkimi! Odrobinę mniej zarabia się w Warszawie – 8,8 tys. zł brutto. Na końcu stawki znalazły się Kielce i Białystok z przeciętną pensją wynoszącą 6,1 tys. zł brutto.

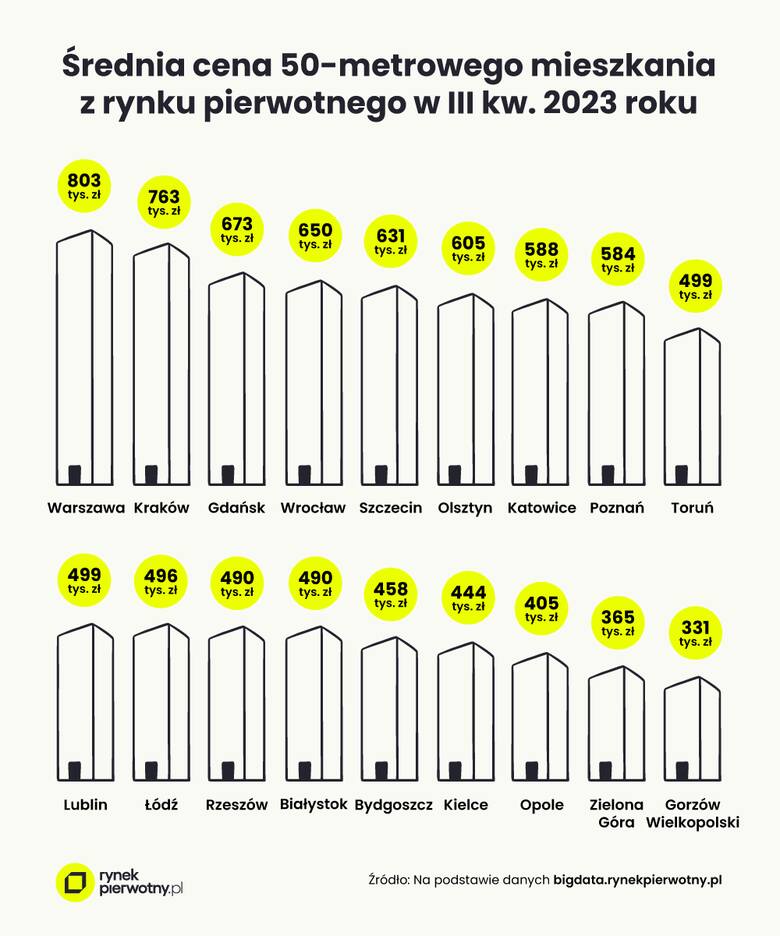

W Krakowie wysokie wynagrodzenia niestety oznaczają również wysokie ceny mieszkań. Na koniec III kw. 2023 roku 50-metrowe M w stolicy Małopolski kosztowało średnio 763 tys. zł. Dla porównania mieszkanie o takim samym metrażu w Warszawie kosztuje przeciętnie 803 tys. zł.

28 miesięcy oszczędzania na wkład własny

Jak wiele można zaoszczędzić z miesięcznej pensji na zakup mieszkania? Przy wysokich cenach żywności, najmie i innych wydatkach nie tak dużo… Chcąc zgromadzić całą potrzebną kwotę, trzeba się przygotować na wieloletnie odkładanie. Co więcej, nikt nie da gwarancji, iż w okresie oszczędzania relacja cen nieruchomości do zarobków się nie pogorszy. Innymi słowy, chodzi o to, czy ceny mieszkań nie będą rosły szybciej od pensji. Dlatego też dla wielu osób lepszym rozwiązaniem może być kredyt hipoteczny.

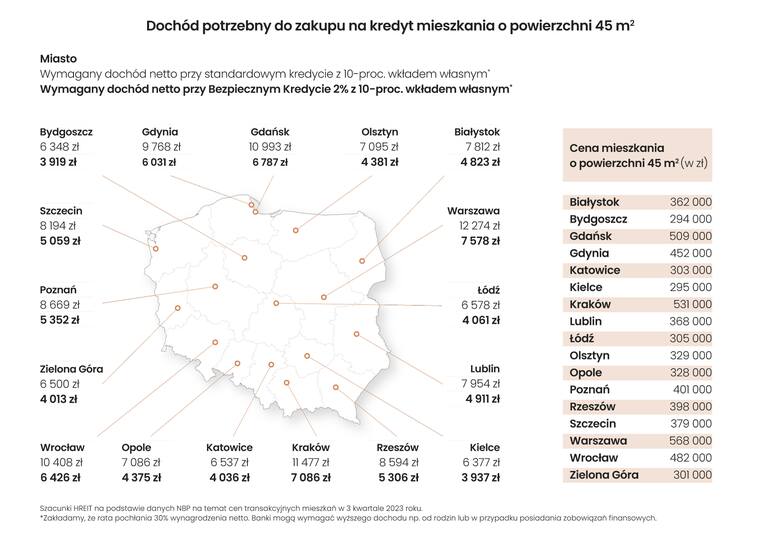

Eksperci portalu RynekPierwotny.pl obliczyli, jak długo należałoby oszczędzać na 10% wkład własny potrzebny do zakupu na kredyt nowego mieszkania o powierzchni 50 m kw.

Okazuje się, że najszybciej potrzebną kwotę można zebrać w Gorzowie Wielkopolskim i Zielonej Górze. Wystarczy 19 miesięcy. Dobrze wypada również Opole - 21 miesięcy. Na przeciwległej szali znajduje się Warszawa i Olsztyn. W tych miastach oszczędzanie na 10% wkład własny zajmie najwięcej czasu - po 32 miesiące. W Krakowie natomiast – 28 miesięcy. Oszczędzać muszą jednak dwie osoby i to po 20% dochodów netto. Takie założenie zostało przyjęte dla wszystkich analizowanych miast.

A czy można kupić mieszkanie bez wkładu własnego?

Możliwość zakupu mieszkania bez wkładu własnego (z dodatkową gwarancją BGK) obecnie zapewnia program Bezpieczny Kredyt 2%. Warto jednak pamiętać, że w 2024 r. może być on nieaktywny (ze względu na wyczerpanie przyszłorocznej puli funduszy). Poza tym nie wszyscy spełnią wymogi programu BK2% - mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

(Założenia:

Do wyliczenia liczby pensji brutto odpowiadającej wartości 50-metrowego mieszkania wykorzystano następujące dane: przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw dla każdego z miast wojewódzkich (na podstawie informacji GUS) i średnią cenę metra kwadratowego mieszkań w ofercie firm deweloperskich (dane BIG DATA RynekPierwotny.pl) Dane pochodzą z września 2023 roku.

Z kolei do wyliczeń czasu potrzebnego na zaoszczędzenie 10% wkładu własnego przyjęto następujące założenia:

•gospodarstwo domowe składające się z dwóch osób otrzymujących przeciętne wynagrodzenia w sektorze przedsiębiorstw, odkłada na koncie oszczędnościowym 20% swoich dochodów netto, które zmieniają się w tempie inflacji (przyjęto przeciętne wynagrodzenie netto w sektorze przedsiębiorstw jako 72% stawki brutto)

•konto oszczędnościowe zapewnia zysk z odsetek mniejszy od inflacji (średnia roczna różnica: -1,0 punktu procentowego)

•przyszła cena mieszkania będzie taka jak obecnie po odliczeniu inflacji

Przyjęcie założenia dotyczącego odsetek mniejszych od inflacji jest związane z perspektywą najbliższych 2 - 3 lat. Tyle bowiem według obliczeń może trwać oszczędzanie przykładowej pary na wkład własny przy pozostałych ustalonych parametrach.)

ŹRÓDŁO: https://rynekpierwotny.pl

„Bezpieczny Kredyt 2%”: za średnią pensję można jeszcze kupić wymarzone M3

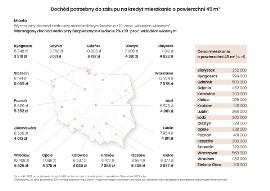

Niecałe 8 tysięcy złotych w Warszawie, 6 tysięcy w Gdyni i około 5 tysięcy w Lublinie – takie zarobki „na rękę” powinny wystarczyć na zakup dwupokojowego mieszkania z pomocą „Bezpiecznego Kredytu 2%” – wynika z szacunków HREIT. To najlepiej pokazuje dlaczego popularność tego finansowania nie słabnie, a w ostatnich tygodniach przed jego wygaszeniem można spodziewać się wręcz szału na tańszy i łatwiej dostępny kredyt.

Choć oferta jest mocno przebrana, to Polacy wciąż znajdują przyzwoite mieszkania, które można kupić z pomocą „Bezpiecznego Kredytu 2%”. Zainteresowanie tymi propozycjami jest jednak ogromne. Trudno się dziwić. Wiele wskazuje na to, że przed nami ostatnie 4-5 tygodni, w których banki będą rejestrowały wnioski o ten preferencyjny kredyt. I choć program zmusił już deweloperów do rozpoczynania większej liczby nowych inwestycji, co ogranicza presję na wzrost cen, to niestety z każdym mijającym dniem topnieją szanse na to, aby „Bezpieczny Kredyt 2%” został w tej czy innej formie utrzymany.

Tak taniego i powszechnie dostępnego kredytu jeszcze nie było

Trudno więc dziwić się potencjalnym beneficjentom, że z programu chcą skorzystać. Gra jest co najmniej warta świeczki, bo tak hojnego programu mieszkaniowego w Polsce jeszcze nie było. Powody są co najmniej trzy. Po pierwsze wnioskując o kredyt z dopłatą można dysponować mniejszym dochodem niż przy standardowej „hipotece”. Po drugie wymagany przez banki wkład własny zastąpimy gwarancją udzielaną przez BGK, a po trzecie spłacać będzie trzeba i tak wyraźnie niższą ratę niż przy zwykłym długu. Jakby kogoś to jeszcze nie przekonywało, to kupując pierwsze mieszkanie z rynku wtórnego, można też nie płacić 2% podatku od czynności cywilnoprawnych.

Preferencyjna rata znacznie niższa niż zwykła

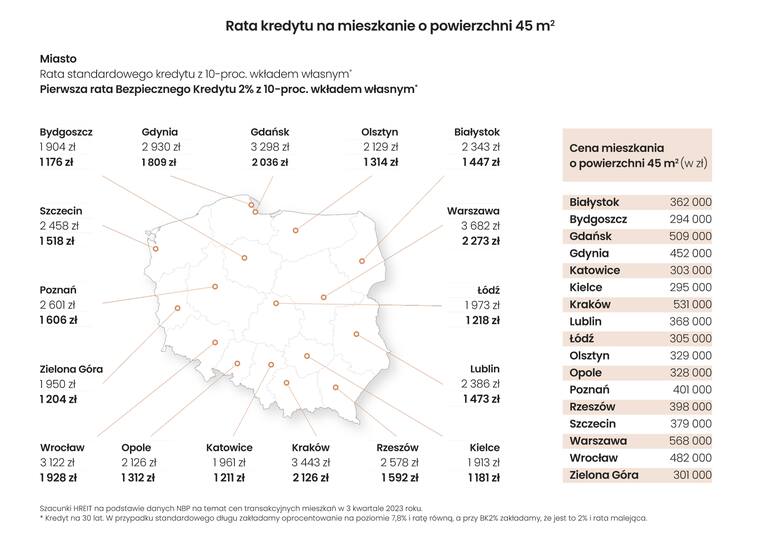

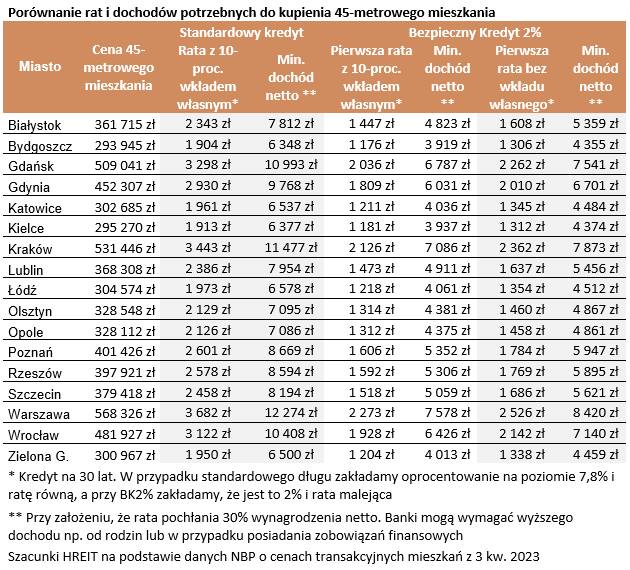

Spójrzmy na szczegóły. Na początek weźmy na warsztat Warszawę. Tu bazując na danych NBP za 3 kwartał br. można oszacować przeciętną cenę transakcyjną 45-metrowego mieszkania na niecałe 570 tysięcy złotych.

Tu od razu dygresja. Oczywiście średnie ceny ofertowe są w stolicy znacznie wyższe, ale po pierwsze nie znaczy to, że najdroższe mieszkania łatwo znajdują nabywców, a ponadto średnią cenę ofertową mocno zawyża wykupienie tanich lokali. Jak ktoś taki właśnie wystawi na sprzedaż, to nabywca znajduje się bardzo szybko. W efekcie średnia ceny ofertowe są znacznie wyższe od transakcyjnych, bo tańsze mieszkania sprzedają się na pniu, a droższe dłużej pozostają w ofercie.

Wracając jednak do meritum. Jeśli chcielibyśmy takie mieszkanie w stolicy kupić z pomocą standardowego kredytu, to musielibyśmy mieć minimum 10% wkładu własnego w gotówce (prawie 57 tysięcy złotych). Zadłużając się na lat 30 musielibyśmy się też liczyć z ratą kredytu na poziomie około 3,7 tys. złotych.

Spójrzmy jednak na ten sam przykład oczami beneficjenta programu „Bezpieczny Kredyt 2%”. Ten po pierwsze nie musi mieć w gotówce 57 tysięcy złotych (10% wkładu własnego), bo ten może zastąpić gwarancją udzielaną przez BGK płacąc za to 570 złotych. Aby jednak przykłady były porównywalne, załóżmy, że nasz beneficjent (np. para) programu jednak ów 10-proc. wkład własny posiada. Wtedy zadłużając się na zakup tego mieszkania, można liczyć na ratę na poziomie około 2,3 tys. zł. To o około 1,4 tys. zł mniej niż przy standardowej „hipotece”.

Weźmy więc na warsztat też inne miasta wojewódzkie. Na przykład w Krakowie standardowy 30-letni kredyt na 45-metrowe mieszkanie wiąże się z ratą na poziomie ponad 3,4 tys. zł, a w „Bezpiecznym

Kredycie 2%” byłoby to około 2,1 tys. zł miesięcznie. W Rzeszowie zamiast 2,6 tys. zł miesięcznie płacilibyśmy 1,6 tys. złotych, w Lublinie z poziomu około 2,4 tys. zł miesięcznie zeszlibyśmy na niecałe 1,5 tys. zł miesięcznie, a w Łodzi zamiast 2 tysięcy, oddawalibyśmy do banku po około 1,2 tys. zł miesięcznie.

Dla porządku warto jeszcze dodać, że w naszych wyliczeniach - aby były mniej szokujące - założyliśmy, że tradycyjny kredyt zaciągamy z ratą równą, czyli taką, w której przy stałym oprocentowaniu powinniśmy płacić co miesiąc identyczne raty. Przy „Bezpiecznym Kredycie 2%” ustawa nakazuje, abyśmy spłacali kredyt w systemie rat malejących. To znaczy, że szybciej pozbywamy się długu i nasza rata co miesiąc jest coraz niższa. To kolejny atut preferencyjnego kredytu.

Wystarczy mniejszy dochód, aby wziąć kredyt z dopłatą

Konsekwencją jednak tego, że rata kredytu z dopłatą jest niższa jest też to, że możemy po taki dług iść dysponując niższym dochodem. Załóżmy więc, że chcielibyśmy zaciągnąć kredyt z ratą, która pochłaniałaby 30% naszego wynagrodzenia netto. Jest to poziom uznawany za relatywnie bezpieczny. Trzymajmy się też przykładu 30-letniego kredytu zaciągniętego na 45-metrowe mieszkanie.

Jeśli kredyt taki zaciągalibyśmy na standardowych warunkach, to w Warszawie musielibyśmy zarabiać ponad 12 tysięcy złotych „na rękę”. Wystarczyłoby jednak niecałe 8 tys. zł, aby te same proporcje raty do osiąganego dochodu zachować przy „Bezpiecznym Kredycie 2%”. Dla porównania w Krakowie minimalny dochód z poziomu 11,5 tys. zł spadłby nam do niewiele ponad 7 tys. W Rzeszowie z 8,6 tys. zł netto zeszlibyśmy do 5,3 tys. zł netto, w Lublinie z niecałych 8 do 5, a w Łodzi z 6,6 tysięcy do niewiele ponad 4 tysięcy.

Przy tym pamiętajmy, że posiadanie przedstawionych powyżej dochodów nie gwarantuje nam otrzymania kredytu na mieszkanie. Banki sprawdzają przecież też stan prawny nabywanej nieruchomości i wiarygodność wnioskodawcy, a na samą zdolność kredytową wpływa z jednej strony nie tylko wysokość, ale też stabilność i przewidywalność dochodów, a z drugiej strony bankowi analitycy sprawdzają też koszty życia. Szczególnie uwzględniane są tu posiadane już zobowiązania finansowe czy np. liczba osób na utrzymaniu.

W gorącym okresie potrzebujemy chłodnej kalkulacji

I choć korzyści z zaciągnięcia kredytu z dopłatą nie brakuje, to należy pamiętać, że mamy tu do czynienia z kredytem. Co prawda budżet państwa ma nam dopłacać do spłaty rat i są to całkiem spore kwoty – przeważnie rzędu 100-200 tysięcy złotych, ale resztę musimy zwrócić sami. Do tego kupowanie mieszkania pod presją czasu nie sprzyja podejmowaniu racjonalnych decyzji. Musimy podchodzić do tego na chłodno, bo przecież efektem ma być decyzja o zakupie nieruchomości, która może nam służyć przez lata. Warto więc taki zakup dobrze przemyśleć, a nie tylko skupić się na zdobyciu relatywnie łatwo dostępnego kredytu z hojną budżetową dopłatą.

Porównanie rat i dochodów potrzebnych do kupienia 45-metrowego mieszkania:

* Kredyt na 30 lat. W przypadku standardowego długu zakładamy oprocentowanie na poziomie 7,8% i

ratę równą, a przy BK2% zakładamy, że jest to 2% i rata malejąca

** Przy założeniu, że rata pochłania 30% wynagrodzenia netto. Banki mogą wymagać wyższego

dochodu np. od rodzin lub w przypadku posiadania zobowiązań finansowych

Szacunki HREIT na podstawie danych NBP o cenach transakcyjnych mieszkań z 3 kw. 2023

Polska policja wymienia flotę!