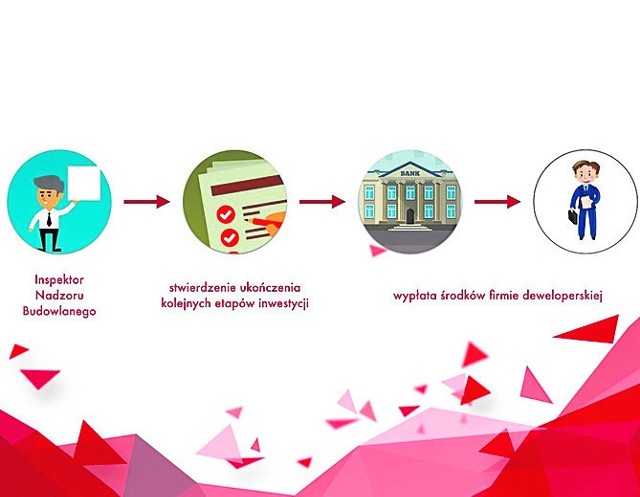

Zgodnie z obowiązującymi przepisami, przed rozpoczęciem sprzedaży deweloper ma obowiązek zawarcia z bankiem umowy o prowadzenie otwartego albo zamkniętego rachunku powierniczego. To na te rachunki od ponad 6 lat trafiają wpłaty nabywców, którzy decydują się na zakup mieszkania lub domu jeszcze na etapie budowy, a rozliczenia z deweloperem odbywają się za pośrednictwem banku. Taki instrument zwiększa bezpieczeństwo kupujących na wypadek problemów finansowych lub upadłości inwestora.

Obecnie mogą być dwa typy rachunków powierniczych. Otwarty - wypłaty z niego robione są sukcesywnie, po zakończeniu kolejnych etapów budowy określonych w harmonogramie inwestycji. Zamknięty - pozwala tylko na jednorazową wypłatę dla dewelopera - po przeniesieniu na nabywcę praw do lokalu lub domu jednorodzinnego. Według danych gromadzonych przez firmę doradczą REAS, w Warszawie odsetek inwestycji z rachunkami zamkniętymi we wszystkich projektach sprzedawanych obecnie przez deweloperów nie przekracza 3 proc.

Nowelizacja ustawy deweloperskiej nie zakłada wprawdzie likwidacji rachunków otwartych, ale wprowadza duże obostrzenia w ich stosowaniu. W przypadku wyboru tego rachunku deweloper musi dodatkowo zapewnić gwarancję bankową lub ubezpieczeniową. - Spodziewać się można, że rynek zareaguje najpierw wzrostem udziału lokali objętych ochroną rachunkami zamkniętymi, a potem stopniowym wzrostem liczby inwestycji zabezpieczonych w oparciu o rachunki otwarte z gwarancjami bankowymi - komentuje Ewa Chmielewska, ekspertka REAS. Według niej, skutkiem tego będzie wzrost cen w wyniku kurczącej się podaży mieszkań.

Krokiem w dobrym kierunku jest objęcie ochroną ustawową wszystkich inwestycji „w realizacji”. Ale eksperci mają wątpliwości, czy prowadzenie rachunku powierniczego dla mieszkań, które nabywca może dostać od ręki, na zasadach podobnych do sprzedaży na rynku wtórnym, jest dobrym rozwiązaniem.

ZOBACZ KONIECZNIE:

Polub nas na Facebooku i bądź zawsze na bieżąco!

WIDEO: Poważny program - playlista 3 odcinków